L’établissement d’un plan d’épargne régulier avec des fonds communs est une stratégie financière judicieuse pour ceux qui souhaitent sécuriser leur avenir financier. En investissant régulièrement dans des fonds communs de placement, vous pouvez bénéficier d’un rendement potentiellement élevé tout en répartissant les risques. Ces fonds communs permettent aux investisseurs de participer à un portefeuille diversifié, géré par des professionnels expérimentés. Ainsi, vous pouvez mettre en place un plan d’épargne solide et stable, adapté à vos besoins et objectifs financiers.

Les 5 mots en strong en lien avec le sujet sont :

– Épargne

– Plan

– Régulier

– Fonds communs

– Stratégie

Sommaire

ToggleConstruire un plan d’épargne régulier avec des fonds communs : Le guide complet

Construire un plan d’épargne régulier avec des fonds communs : Le guide complet

La construction d’un plan d’épargne régulier avec des fonds communs est une stratégie financière efficace pour atteindre ses objectifs d’épargne à long terme. Les fonds communs de placement offrent aux investisseurs l’opportunité de diversifier leurs investissements et de bénéficier de la gestion professionnelle des fonds. Dans ce guide complet, nous explorerons les étapes essentielles pour construire un plan d’épargne régulier avec des fonds communs.

1. Définir ses objectifs financiers

La première étape pour construire un plan d’épargne régulier avec des fonds communs est de définir clairement ses objectifs financiers. Cela peut inclure des objectifs à court terme, tels que constituer un fonds d’urgence, ou des objectifs à long terme, comme financer sa retraite. En déterminant vos objectifs, vous pourrez choisir les fonds communs qui correspondent le mieux à vos besoins.

2. Établir un budget

Pour construire un plan d’épargne régulier, il est essentiel d’établir un budget solide. Analysez vos revenus et vos dépenses mensuelles afin de déterminer combien vous pouvez épargner chaque mois. Il est recommandé de consacrer un pourcentage fixe de vos revenus à l’épargne, de manière à garantir une discipline financière constante.

3. Choisir les fonds communs

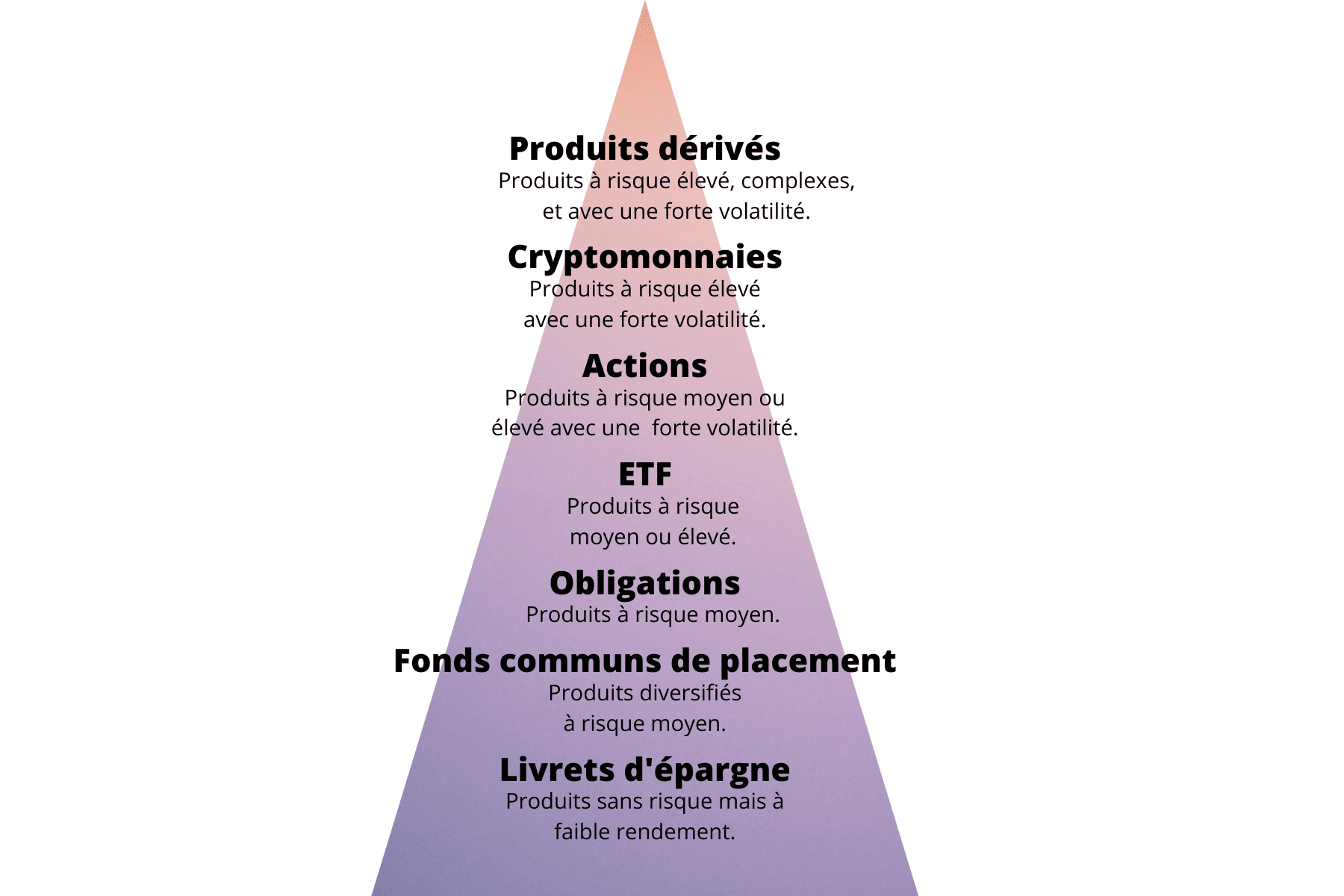

Une fois que vous avez établi votre budget, il est temps de choisir les fonds communs dans lesquels vous souhaitez investir. Il existe une grande variété de fonds communs, allant des fonds d’actions aux fonds obligataires en passant par les fonds mixtes. Faites des recherches approfondies sur les différents fonds disponibles et sélectionnez ceux qui correspondent le mieux à votre profil d’investissement et à vos objectifs financiers.

4. Mettre en place un plan d’épargne automatique

Pour maintenir la régularité de votre épargne, il est recommandé de mettre en place un plan d’épargne automatique. De cette manière, une partie de vos revenus sera automatiquement prélevée chaque mois pour être investie dans les fonds communs de votre choix. Cela permet de maximiser votre épargne sans effort supplémentaire de votre part.

5. Suivre régulièrement ses investissements

Une fois que vous avez mis en place votre plan d’épargne régulier avec des fonds communs, il est important de suivre régulièrement vos investissements. Gardez un œil sur la performance de vos fonds et réévaluez-les périodiquement en fonction de vos objectifs financiers et des conditions du marché. Vous pouvez également consulter votre conseiller financier pour obtenir des conseils supplémentaires.

Avec ce guide complet, vous disposez des étapes essentielles pour construire un plan d’épargne régulier avec des fonds communs. Définissez vos objectifs, établissez un budget, choisissez les fonds appropriés, mettez en place un plan d’épargne automatique et suivez régulièrement vos investissements. En suivant ces étapes, vous serez sur la voie de la réalisation de vos objectifs financiers à long terme.

| Avantages | Inconvénients |

|---|---|

| Diversification des investissements : Les fonds communs permettent de répartir les risques en investissant dans une variété d’actifs. | Risque de perte : Comme tout investissement sur le marché, il existe un risque de perte en fonction de la performance des fonds choisis. |

| Gestion professionnelle : Les fonds communs sont gérés par des professionnels qui prennent les décisions d’investissement pour vous. | Frais de gestion : Les fonds communs impliquent des frais de gestion, qui peuvent réduire les rendements potentiels. |

| Flexibilité : Il est facile d’ajouter ou de retirer des fonds communs selon vos besoins financiers. | Performance variable : La performance des fonds communs peut varier en fonction des conditions du marché et des décisions de gestion. |

Comprendre les avantages d’un plan d’épargne régulier

Un plan d’épargne régulier avec des fonds communs est un moyen efficace de mettre de l’argent de côté pour atteindre vos objectifs financiers à long terme. Voici quelques avantages clés :

- Facilité et discipline : Un plan d’épargne régulier vous permet de contribuer régulièrement à votre épargne, ce qui favorise la discipline financière.

- Rendement potentiel : Les fonds communs peuvent offrir des rendements attractifs sur le long terme, grâce à la diversification et à la gestion professionnelle des investissements.

- Flexibilité : Vous pouvez ajuster le montant des cotisations en fonction de vos capacités financières et modifier votre allocation entre différents types de fonds.

- Avantages fiscaux : Certains pays offrent des avantages fiscaux pour les plans d’épargne réguliers, tels que des déductions d’impôts ou des exonérations sur les revenus générés.

Choisir les fonds communs adaptés à votre plan d’épargne

Il est essentiel de choisir les fonds communs adaptés à votre plan d’épargne régulier. Voici quelques considérations importantes :

- Objectif d’investissement : Déterminez si votre objectif est de constituer un capital à long terme, de générer des revenus réguliers ou une combinaison des deux.

- Profil de risque : Évaluez votre tolérance au risque afin de sélectionner des fonds communs correspondant à votre niveau de confort.

- Frais et charges : Comparez les frais de gestion et les charges associés à chaque fonds commun pour optimiser vos rendements.

- Performance passée : Bien que la performance passée ne garantisse pas les résultats futurs, il est important de consulter l’historique des rendements des fonds communs.

Comparaison des différents plans d’épargne réguliers

Voici un tableau comparatif des principaux types de plans d’épargne réguliers :

| Plan d’épargne régulier | Avantages | Inconvénients |

|---|---|---|

| Plan d’épargne en actions | Rendements potentiels élevés Avantages fiscaux |

Risque de perte en capital plus élevé |

| Plan d’épargne retraite | Avantages fiscaux importants Constitution d’un capital pour la retraite |

Restrictions sur les retraits anticipés |

| Plan d’épargne étudiant | Avantages fiscaux spécifiques Épargne pour les frais d’études |

Utilisation limitée aux études |

Ces sous-titres et le contenu associé vous aideront à comprendre les avantages d’un plan d’épargne régulier avec des fonds communs, à choisir les fonds adaptés à votre situation et à comparer différents types de plans d’épargne réguliers.

Quels sont les avantages fiscaux liés à l’établissement d’un plan d’épargne régulier avec des fonds communs ?

Les avantages fiscaux liés à l’établissement d’un plan d’épargne régulier avec des fonds communs sont principalement les suivants :

1. Exonération d’impôt sur les plus-values : Les gains réalisés dans le cadre d’un plan d’épargne régulier avec des fonds communs sont généralement exonérés d’impôt sur les plus-values. Cela signifie que vous ne payez pas d’impôt sur les bénéfices réalisés lorsque vous revendez vos parts de fonds communs.

2. Abattement fiscal sur les dividendes : Les revenus perçus sous forme de dividendes dans le cadre d’un plan d’épargne régulier peuvent bénéficier d’un abattement fiscal. Cela signifie que vous ne payez pas d’impôt sur une partie de vos dividendes, ce qui peut permettre une optimisation fiscale intéressante.

3. Report d’imposition : Dans certains cas, il est possible de reporter l’imposition des gains réalisés dans le cadre d’un plan d’épargne régulier avec des fonds communs. Par exemple, si vous réinvestissez les bénéfices dans le même fonds, vous pouvez différer le paiement de l’impôt jusqu’à la vente définitive des parts.

4. Avantages en cas de transmission : En cas de transmission de votre plan d’épargne régulier avec des fonds communs à un bénéficiaire désigné (par exemple, vos enfants), vous bénéficiez d’avantages fiscaux spécifiques. Ces avantages dépendent de la législation fiscale en vigueur dans votre pays.

Il est important de noter que les avantages fiscaux liés aux plans d’épargne réguliers avec des fonds communs peuvent varier en fonction de la législation fiscale en vigueur dans votre pays. Il est donc recommandé de consulter un expert fiscal pour obtenir des informations spécifiques à votre situation.

Quels critères faut-il prendre en compte pour choisir les meilleurs fonds communs pour son plan d’épargne régulier ?

Lors du choix des meilleurs fonds communs pour votre plan d’épargne régulier, il est essentiel de prendre en compte plusieurs critères importants. Voici quelques-uns à considérer :

1. Objectif d’investissement : Déterminez quel est votre objectif d’investissement à long terme. Souhaitez-vous investir dans des actions, des obligations, des marchés émergents, des secteurs spécifiques ou une combinaison de différentes classes d’actifs ?

2. Performance passée : Analysez la performance passée du fonds commun. Bien que cela ne garantisse pas les résultats futurs, cela peut vous donner une idée de la façon dont le fonds a performé dans différentes conditions de marché.

3. Frais et frais de gestion : Vérifiez les frais de gestion du fonds commun. Des frais plus élevés peuvent réduire vos rendements à long terme. Comparez également les frais d’entrée et de sortie, ainsi que les frais de transaction éventuels.

4. Style de gestion : Comprenez le style de gestion du fonds commun. Certains fonds sont gérés de manière active, ce qui signifie que le gérant essaie de battre le marché en sélectionnant des titres individuels. D’autres fonds sont gérés de manière passive et cherchent à reproduire les performances d’un indice de référence.

5. Notation et classement : Consultez les notations et les classements des agences de notation financière. Cela peut vous donner une idée de la qualité du fonds commun par rapport à ses pairs.

6. Historique de gestion : Renseignez-vous sur l’expérience et l’historique de gestion de l’équipe de gestion du fonds commun. Une équipe expérimentée peut prendre des décisions plus éclairées et mieux gérer les risques.

7. Taille du fonds : Prenez en compte la taille du fonds commun. Un fonds trop petit peut être plus volatile et moins liquide, tandis qu’un fonds très grand peut avoir du mal à générer des rendements significatifs.

Il est également recommandé de consulter un conseiller financier pour obtenir des conseils personnalisés en fonction de votre situation financière et de vos objectifs d’investissement.

Comment établir un plan d’épargne régulier avec des fonds communs qui correspond à ses objectifs financiers à court et long terme ?

Pour établir un plan d’épargne régulier avec des fonds communs qui correspond à vos objectifs financiers à court et long terme, suivez ces étapes :

1. Définissez vos objectifs financiers : Identifiez clairement ce que vous souhaitez atteindre à court terme (par exemple, épargner pour un voyage) et à long terme (par exemple, préparer votre retraite).

2. Évaluez votre profil de risque : Déterminez votre tolérance au risque en fonction de votre situation financière et de votre horizon temporel. Si vous avez une aversion au risque, privilégiez des fonds communs plus conservateurs.

3. Faites vos recherches : Explorez les différentes options de fonds communs disponibles sur le marché. Analysez leur performance passée, leurs frais et leur gestion pour choisir ceux qui conviennent le mieux à vos besoins.

4. Déterminez le montant d’épargne régulier : Calculez combien vous pouvez vous permettre d’épargner chaque mois sans compromettre votre budget. Assurez-vous de rester discipliné et régulier dans vos versements.

5. Ouvrez un compte d’épargne régulier : Contactez une institution financière de confiance pour ouvrir un compte d’épargne régulier. Choisissez un compte qui vous permet de mettre en place des prélèvements automatiques mensuels vers vos fonds communs.

6. Gérez votre portefeuille : Suivez régulièrement la performance de vos fonds communs et ajustez-les si nécessaire. Gardez à l’esprit vos objectifs financiers et les éventuels changements de votre situation personnelle.

7. Réévaluez régulièrement votre plan : Réexaminez vos objectifs financiers, votre tolérance au risque et la performance de vos fonds communs. Modifiez votre plan si nécessaire pour vous assurer qu’il reste aligné sur vos besoins.

N’oubliez pas que l’épargne régulière avec des fonds communs est un processus à long terme. Soyez patient et discipliné dans votre approche, et consultez un conseiller financier si nécessaire.